Pada saat melakukan pembayaran pajak dengan menggunakan SSP, ada kemungkinan wajib pajak atau mungkin pihak Bank/Pos Persepsi melakukan kesalahan.

Nah…. untuk membetulkan kesalahan tersebut, sesuai dengan Keputusan Menteri Keuangan No. 88/KMK.04/1991 tentang Tata Cara Pembayaran Pajak Melalui Pemindahbukuan dan KEP-965/PJ.9/1991 tentang Pelaksanaan Teknis Tata Cara Pembayaran Pajak Melalui Pemindahbukuan wajib pajak dapat mengajukan PERMOHONAN PEMINDAHBUKUAN.

Sebab-sebab yang memungkin wajib pajak untuk mengajukan permohonan pemindahbukuan antara lain :

- Adanya kelebihan pembayaran pajak atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang berdasarkan Surat Keputusan Kelebihan Pembayaran Pajak atau Surat Keputusan lainnya yang menyebabkan timbulnya kelebihan pembayaran pajak.

- Adanya pemberian bunga kepada Wajib Pajak akibat kelambatan pengembalian kelebihan pembayaran pajak

- Diperolehnya kejelasan Surat Setoran Pajak (SSP) yang semula diadministrasikan dalam Bermacam-macam Penerimaan Pajak (BPP).

- Pemindahbukuan karena salah mengisi Surat Setoran Pajak (SSP) baik menyangkut Wajib Pajak sendiri maupun Wajib Pajak lain.

- Pemecahan setoran pajak yang berasal dari Surat Setoran Pajak.

- Adanya pelimpahan Pajak Penghasilan Pasal 22 dalam rangka impor atas dasar inden sebelum berlakunya Keputusan Menteri Keuangan Nomor 539/KMK.04/1990 tentang Pajak Penghasilan Pasal 22, Pajak Pertambahan Nilai, dan atau Pajak Penjualan atas Barang Mewah untuk kegiatan usaha di bidang impor atas dasar inden.

Pemindahbukuan karena adanya kelebihan pembayaran pajak atau adanya pemberian bunga kepada Wajib Pajak sebagaimana dimaksud dalam Pasal 3 ayat (1) dan Pasal 3 ayat (2) Keputusan Menteri Keuangan Republik Indonesia Nomor: 88/KMK.04/1991 tanggal 24 Januari 1991, dilaksanakan oleh Kepala Kantor Pelayanan Pajak yang menerbitkan Surat Ketetapan Pajak tanpa permohonan dari Wajib Pajak yang bersangkutan, dan tanpa memerlukan persetujuan Kepala Kantor Wilayah Direktorat Jenderal Pajak atau Direktur Jenderal Pajak.

Pemindahbukuan karena salah atau kurang jelas mengisi Surat Setoran Pajak atau untuk pemecahan setoran pajak atau untuk tujuan lain, dilaksanakan oleh Kepala Kantor Pelayanan Pajak yang berwenang melaksanakan Tata Usaha Surat Setoran Pajak, tanpa memerlukan persetujuan Kepala Kantor Wilayah Direktorat Jenderal Pajak atau Direktur Jenderal Pajak, dengan ketentuan sebagai berikut:

- Mengajukan permohonan tertulis untuk dilakukan pemindahbukuan dari wajib pajak pemegang asli Surat Setoran Pajak (SSP) kepada kepala Kantor Pelayanan Pajak (KPP) dimana wajib pajak terdaftar;

- Dalam hal permohonan pemindahbukuan karena kesalahan mengisi nama dan NPWP pada SSP, harus dilampiri dengan surat pernyataan dari wajib pajak yang nama dan/atau Nomor Pokok Wajib Pajaknya (NPWP) tercantum dalam SSP, yang menyatakan bahwa SSP tersebut bukan miliknya dan Wajib Pajak tidak keberatan untuk memindahbukukan hal-hal yang tercantum dalam SSP yang bukan miliknya tersebut kepada Wajib Pajak yang mengajukan permohonan pemindahbukuan;

- Permohonan pemindahbukuan karena kesalahan dalam mengisi SSP yang dilakukan oleh Bendaharawan/ Pemungut Pajak dan atau dalam rangka pemecahan SSP, diajukan oleh Bendaharawan/Pemungut Pajak dimaksud;

- SSP yang dimohonkan untuk dipindahbukukan belum diperhitungkan dengan pajak yang terhutang dalam Surat Pemberitahuan Pajak (SPT), Surat Tagihan Pajak (STP), Surat Ketetapan Pajak (SKP), Surat Ketetapan Pajak Tambahan (SKPT), Surat Keputusan Kelebihan Pembayaran Pajak (SKKPP), Surat Pemberitaan (SPb), atau dalam Pemberitahuan Impor untuk Dipakai (PIUD) dari Wajib Pajak pemohon atau Wajib Pajak yang karena kekeliruan tercantum dalam SSP tersebut.

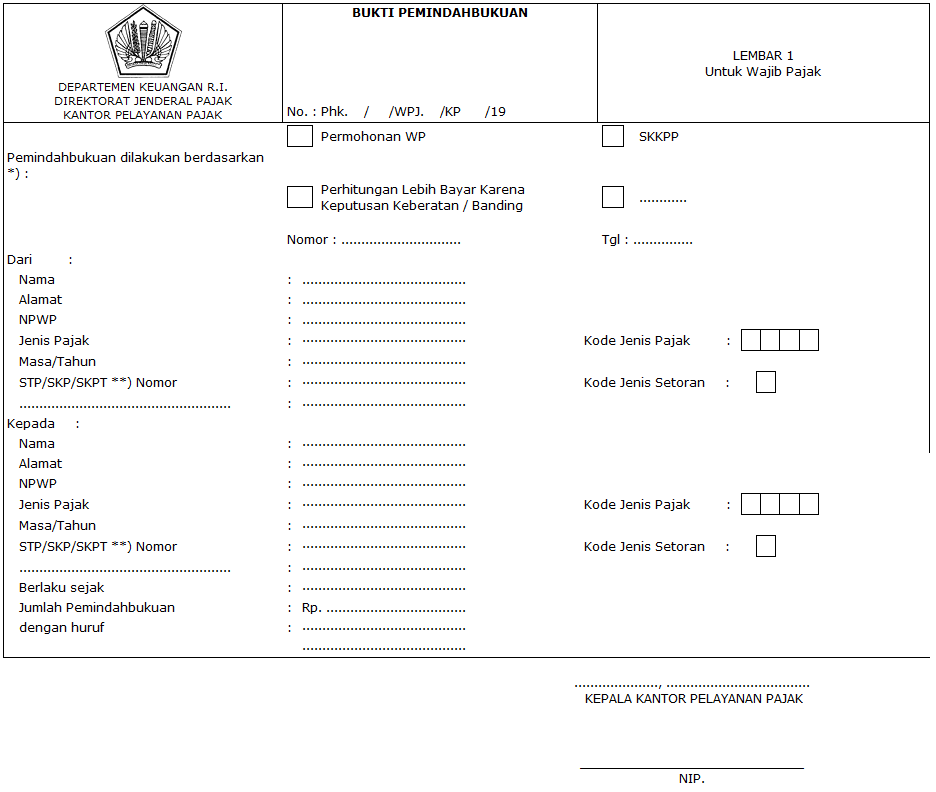

Sebagai bukti telah dilakukan pemindahbukuan, Kepala Kantor Pelayanan Pajak akan menerbitkan Bukti Pemindahbukuan (Bukti Pbk). Contoh bukti pemindahbukuan seperti gambar di bawah ini.

Adapun formulir permohonan pemindahbukuan, dapat diunduh di sini.

TERIMA KASIH

Salam SATE MADURA

Untuk proses pemindahanbukuan brp hari kerja biasanya pak/ibu?

SukaSuka